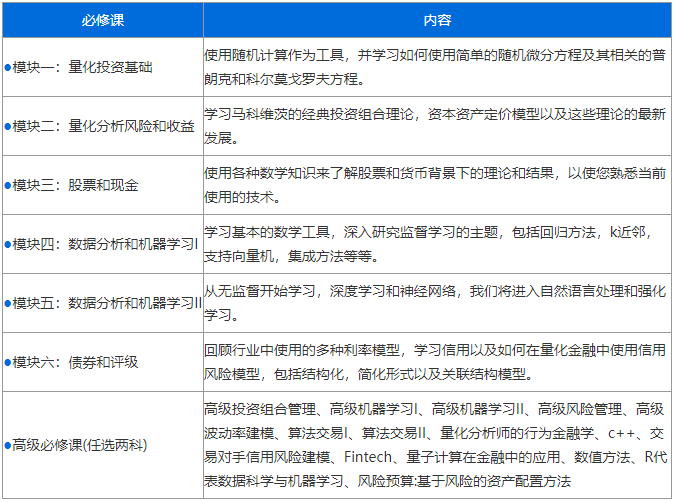

备考指南

备考指南

发布时间:2017-05-18

发布时间:2017-05-18

随着年报季报的披露,大量的隐藏信息藏身于上市公司财务报表中,笔者有位私募好友,对财务研究很有一套,本期就将他的财务精华整理成文,让我们看看私募是怎么样用指标来看年报的。众所周知,CFA考试中财务分析应该先从三张表入手,即利润表、现金流表和资产负债表。无论是大券商的顶级研究员还是草根研究员,都必须看这三大表。但对于普通中小散户来说,一大堆的报表数据不是能够读懂的,就算专业的财务人员也要花大量的时间来研究,本次揭幕者就揭露私募看财务报表的几大指标,只要掌握好这几大指标,相信你也会成为财务高手。

(一)利润表秘籍

1、市销率:相对于市盈率来说,该指标是上市公司股票市值跟该公司销售收入的比率。有私募做过一个跟踪模型,研究了上市公司市盈率和市销率对股价波动的关系影响,而市销率比市盈率还可靠。根据国外统计,通常情况下市销率等于1是较合适的。而在这个指标里,销售收入是较重要的,如果一个企业销售收入不断增长而利润没有增长,这个企业的价值就要重估了。一般情况下,企业都是先出现收入的改进,后出现利润的增长,所以收入比利润更真实、市销率比市盈率更有效、收入比利润更快反映企业状况。(这个观点我有不同意见,因为对企业和审计机构来说,帮助企业提前确认销售收入甚至虚构销售收入并不是很难的事情;如果能排除公司作假行为,其模型结论可能可以成立)。

2、毛利率:就是销售毛利润除销售收入。要跟踪毛利率的变化,要看历史上的情况,毛利率过高的现象不会持续(垄断行业例外),过低的现象也不会持续。所以,如果一个企业在毛利率很低的情况下有稳定的业绩,一旦价格上涨,利润的增加会非常明显。反过来,如果毛利率过高,企业业绩已经稳定,毛利率平稳的行业将受到投资者的追捧。

3、三费操纵:所谓三费,即销售费用、管理费用和财务费用(三费也可称为期间费用),从理论上来说,销售费用很难操纵,而管理费用可操纵的猫腻较多,管理费用中较可以操纵的就是“计提”。譬如有的公司计提绿化费、福利费,有的公司计提坏账损失,有的公司计提资产减值准备,这一切,都会列入管理费用。所以,其中猫腻很多。而这些计提,多数不影响交税。这些都是上市公司弄虚作假、隐瞒利润的手段。另外,从已公布年报的公司来看,譬如地产公司的计提,钢铁公司的计提等。当然,如果反过来,也可以成为故意增加利润的手段。比方说,钢铁公司的资产减值,计提坏账了。但如果某段时间后这块资产突然值钱,公司冲回这笔计提费用,那当期利润也会大幅度增加。另外,折旧也是操纵利润的手法。总之,三项费用变化无穷,一家好企业,一般会保持三项费用的相对稳定。正常的企业,三项费用与销售收入成正比而且比例会低一些(表述不清楚!应该是期间费用与销售收入成正比变化并保持合理递增速度)。企业在扩张的同时,三项费用没有同步增加,就是企业挖潜的结果,这样的企业才有价值。

4、终级净利润(这是作者杜撰的词,会计学里面没有的):主营业务收入减去主营业务成本,得出主营业务利润。主营业务利润减去三费,得出营业利润。营业利润加减其他收入再加减投资收益,得出税前利润。税前利润再减去所得税,得出净利润。净利润减去少数股东权益就是归属于母公司的终极净利润(这个指标再加上期初可分配利润余额后,才是终极滴~~~期末公司可分配利润余额)。

(二)资产负债表秘籍

资产负债表就是关于资产与负债的表,包括两大部分,先进部分是资产,第二部分是负债。其中,资产分流动资产和非流动资产,负债也分流动负债和非流动负债。在资产负债表中有六个指标需要关注。

1、资产负债率:是总负债除以总资产。通常情况下,企业的资产负债率不能过高(也不可以过低!),一般以50%(实践中,我们一般以50%-70%为限,如果高于100%就要警惕了)左右比较合适。就是说,企业的净资产是1亿元,那么,它同时有1亿元对外的负债,相当于运用2亿元资产。当然,这应该根据企业的不同情况来确定。

2、净资产收益率:就是净利润与净资产的比值,它反映了一个企业运用净资产赚钱的能力。净资产收益率必须大于银行贷款利率至少二成以上(废话!)。不过该私募建议关注总资产收益率,就是净利润除以总资产的值,它更准确地反映了企业运用全部资产的能力。如果净资产收益率超过银行同期贷款的利率,那么,举债对它就肯定是有利的。另外,有的企业负债率如果达到99%,它的净资产收益率很高,还有的企业净资产是负数,看这个指标就没有意义了,反而用总资产收益率去算,就比较可靠。(补充一下,净资产收益率一定要和该公司的历史同期比较,并且和同行业公司比较,比较能准确反映其在该市场内部的行业地位和竞争实力)

3、流动比率和速动比率:流动比率就是流动资产除以流动负债,反映了一个企业资产的安全性,这个比率不能低于1,较好大于2(没听说过!),相当于它应付短期负债的水平足够大。速动比率就是流动资产减去存货之后再除以流动负债,速动比率一般不能低于1。(这段说法大致没问题,关键是从什么角度来看待企业资产的安全性和成长性,有时会有一定的矛盾,过于安全就意味成长性不够,所以银行等债权人比较喜欢这个指标偏大,而股东和上级主管部门或投资者比较喜欢偏小,这是利益取向的选择。)

4、存货周转率:是主营业务成本除以存货的结果(会计学上是以销货成本÷存货平均余额来计算,如果公司的业务比较单一,基本上其销货成本可以用主营业务成本代替),其中,存货的数据一般用年初和年末的平均数。这个指标不直观,该私募使用的方法是期末存货金额除以当年的销售收入。这个数字,不能超过20%。也就是说,企业的存货额,大约相当于两个多月的销售额比较合适。太多了,说明产品积压、资金占用过大,可能是企业的预警信号。较好是,无论是产成品半成品还是原材料,都不能超过一个月的销售收入。

5、应收账款周转率:一般用销售收入除以应收账款。这个比率当然越高越好。如果要判断一家企业的应收账款多少,主要看它占销售收入的比重,不要超过20%较佳(越少越好!)。

(三)现金流量表

看现金流量表,主要是弄清楚企业的利润是否真实,看它是否隐瞒了利润,看它是否有发展前景。现金流量表一般有三大项:经营活动现金流量、投资活动现金流量和筹资活动现金流量(简单说,如果企业现金流量余额为正数,代表企业生产经营后的资金是流入企业的,说明企业经营状况较好,而其中重点是要看经营活动现金流量为正,这是企业的根本。很多企业是总体的现金流量余额为正,但经营活动现金流量为负,靠的是投资活动现金流量和筹资活动现金流量为正数来弥补的结果,说明这个企业的经营管理能力较差或者市场生存能力较差。当然如果连现金流量余额较后都为负数,那就不用说了)。企业年度报表还要提供一个附项,就是把企业净利润与经营活动现金流量的差额列出来,大家可以在这个表里详细了解到企业的资产减值、计提坏账、资产折旧、存货变化、应收款项变化等项目对现金流入的影响。通过这个表,基本可以判断出企业的真实业绩来。

(四)报表分析法

经粉饰的报表往往会在许多方面露出马脚,投资者只要肯多下点工夫,拿出精挑细选、货比三家的购物精神,对公司财务状况进行多方对比分析,就可以对拟投资对象的现状做出较好判断,从而有效扞卫自己的利益。

一般而言,上市公司定期报告中披露了资产负债表、利润表和现金流量表三张主表。如果上市公司拥有能够控制的子孙公司,还将披露合并资产负债表、合并损益表和合并现金流量表。由于合并财务报表反映了上市公司及所控制企业的整体情况,因此我们更多地侧重于使用合并财务报表。

大部分投资者习惯于查阅公司的每股收益、净利润增长率、每股净资产、净资产收益率等少数指标,对财务报表不做深入研究。实际上,如果公司有粉饰报表的动机,这些指标都很可能被操纵。

为更好地判断公司状况,投资者可采取以下几种报表分析方法:

一是表间分析法。即对公司财务报表之间的关联项目进行综合衡量,关注是否存在不合理的疑点,以了解企业真实的盈利质量和资产质量,防止单张报表的误导。

二是财务比率分析法。对公司财务报表同一会计期内相关项目相互比较,计算比率,判断其偿债能力、资本结构、经营效率、盈利能力等情况。

三是期间分析法。对公司不同时期的报表项目进行动态的比较分析,判断其资产负债结构、盈利能力的变化趋势。

四是公司间比较法。与同行业、同类型的其他上市公司财务情况进行比较分析,了解公司在群体中的优劣及异常。

中国CFA考试网(www.cfa.cn)综合整理,来源:cfa.cn 若需引用或转载,请联系原作者,感谢作者的付出和努力!

中国CFA考试网(www.cfa.cn)综合整理,来源:cfa.cn 若需引用或转载,请联系原作者,感谢作者的付出和努力!

复制本文链接

复制本文链接 模拟题库

模拟题库

1693

1693