杂志刊文

杂志刊文

发布时间:2013-10-29

发布时间:2013-10-29

国际对冲基金在环球金融海啸下遭受到严峻的考验,一些对冲基金资产暴跌,不得不禁止赎回基金甚至关闭公司,大型对冲基金也不能幸免,究竟对冲基金有没有做好「对冲」,究竟对冲基金有没有做到追求「绝对回报」的目标,对冲基金还能受投资者青睐吗?这些都是业界非常关心的问题。

1. 对冲基金论坛: 请介绍一下贵公司的背景和描述一下贵公司的产品。

FX Concepts LLC 主席/首席投资官/首席执行官John R. Taylor, Jr:FX Concepts自成立以来就致力于通过积极的外汇管理实现超额回报。1987年,我们从一家大型美国养老基金获得了先进份委托代理合同,负责管理他们的国际股票资产组合的汇率风险。这家美国养老基金很快就意识到外汇投资的潜在收益,并在两年之后给予我们先进份绝对回报型的委托资产管理业务 ,这是较早开展的外汇管理业务之一,目前这家客户已经和我们合作超过20年。从那时起我们的投资管理业务就不断增长,目前已经为全球不同的机构客户负责 120亿美元的外汇资产。目前我们有两个外汇对冲基金,包括全球外汇项目(Global Currency Program, GCP)以及多策略项目(Multi-Strategy Program),以及其他一些外汇理财专户。

自2001年我们成立全球宏观项目-环球金融市场(Global Financial Markets, GFM)以来,我们已经成功将资产管理业务拓展至除外汇之外的其他资产类别。上述项目的投资范围包括外汇、固定收益、股票以及商品,我们希望通过不同的资产类别和地域分配产生更好的分散性。我们发现我们的模型在上述资产类别上表现良好。

2. 对冲基金论坛 :请介绍一下贵公司的投资理念和投资风格。

John:我们投资理念中较关键的一点,就是我们为了取得持续稳定的回报,以及较高的信息比率 (information ratio)的信念。由G10国家货币主导的一揽子货币组合,尤其是美元,欧元和日元,是很多基金关注的对象。因此怎么克服在这些主流货币里的竞争性成了外汇基金经理较大的挑战。通过在33种外汇(主要、次要以及新兴市场)中的分散投资,我们能够得到一个非常好的投资标的,因此也能比我们的竞争对手更加能分散风险。

第二个关键点是以追逐超额回报为目标建立资产组合,而不是通过纯粹的外汇双边交易。作为一个拥有超过25年建模经验的系统性基金管理人,我们深知通过动态的方法在较大的范围内投资并分散风险能够创造更好的超额回报,并且表现远比只运用单一货币模型要好。因此我们的优势是我们的较优化技术、筛选以及风险管理工具 ,这些都使得我们能够从GCP项目启动以来就能为投资者持续不断的产生稳定的回报和较高的信息比率。

3. 对冲基金论坛 :什么是你们和其他采用类似策略的对冲基金经理的不同之处?

John:我们的竞争优势在于我们项目的分散性以及我们的资产组合构建能力。

我们大多数的竞争对手关注所谓的G10货币。这使得他们很难有空间再去进行分散投资,因此也只能取得一般性的回报率。但是我们的核心差异在于我们也关注那些较小的外汇市场以及新兴市场。这使得我们的模型能够发现更多的机会。

我们相信在外汇市场,模型的构建能力和充分的风险分散能够产生超额回报。简单的说,我们需要的不是构建世界上较好的美元/日元模型,而是懂得什么时候投入风险什么时候不。我们采用成熟的资产组合构建方法以及风险管理工具,这样就能够产生稳定的持续不断的回报和较高的信息比率。

4. 对冲基金论坛 :你们基金的投资流程如何?大部分交易如何产生?你们开发交易模型的周期如何?你们在每一步采用何种研究方法?你们在投资决策中采用的主要信息和数据来源是什么?

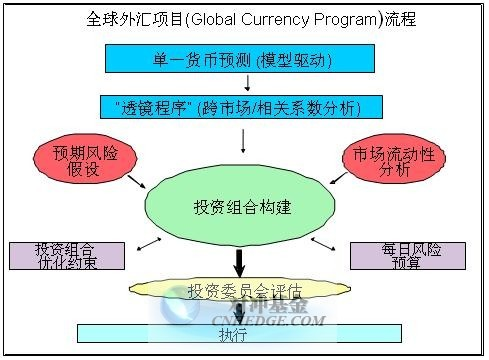

John:我们采用我们的"全球外汇项目"来说明FX Concept典型的投资三步流程。

先进步是单一货币预测(Individual Currency Forecasts)。首先通过使用结合历史数据和短期利率的多项观测以及系统分析,我们的自有模型可以产生关于该货币的风险和回报预测。为衡量风险,我们使用基于GARCH的技术,即一种对历史波动性的分析,以及非正态分布模型,特别是对于新兴市场外汇有效。

第二步为透镜程序(Lensing Process)。该过程我们称为透镜(lensing)。其中,我们的模型对于每个不同类别的货币进行预测和估计,根据他们之间的关系以及其他外汇和利差的表现,对其进行调整。该模型考虑到两种货币之间的关系,以及不同货币篮子的差异性。预测的结果可能和先进阶段有明显的不同。

第三步是资产组合构建(Portfolio Construction)。较后一个阶段我们通过用一个中值方差优化方法创建动态的资产组合模型。我们会考虑到风险/回报外汇预测、资产组合波动、外汇流动性以及市场的风险特征。例如,该模型将考虑到市场的偶发风险。投资总监会每天关注该模型,并有能力检查模型的每一个变动因素,看其是否在预测范围之内 (例如,伊拉克战争中的土耳其里拉)。

FX Concepts一开始就是一个研究公司,因此有自身的文化。外部研究只是为了跟踪市场和检验内部研究的正确性。产品发展委员会(Product Development Committee)负责公司所有的研究,并且经常碰头。我们会持续不断的检验我们的方法,并且研究新的交易策略。

新模型由公司的投资研究组(Investment Research Group)创建和修改,后者处在投资总监John Taylor、研究/顾问总监Jonathan Clark以及投资管理总监Philip Simotas的直接管辖之内,并隶属于公司产品 发展委员会的工作框架。该委员会每周召开一次会议,讨论研究日程。对于已有模型的变更都需要向产品 发展委员会报告,并获得该委员会批准。

一旦新的模型被进一步的考虑,那么就将进入一个持续几个月的模拟测试,并且拓展至实际交易。如果通过该阶段,这个模型将在我们的几个策略中一个进行试点。这时该模型将成为我们日常交易系统的一部分,并且开始运行。投资总监将每天检查模型的特征,并且由资产组合经理负责模型的信号执行。

5. 对冲基金论坛 : 你们的模型和传统交易技术分析模型有何差异?

John:传统的技术分析模型直接依赖于外汇市场的本身属性,关注价格以及动量特征,以此信号来指挥买入或者卖出。我们的经验告诉我们,采用该策略的话,无论你所运用的模型有多好,总是存在局限性,因为有些时候我们总是需要避免有些市场和有些风险,这个是技术分析模型无法告诉我们的。我们认为风险配置跟买入和卖出信号一样重要。因此,在过去几年我们的模型开发主要基于风险配置和资产组合构建。一个规范的系统的模型驱动交易方法能够在很大程度上产生持续不断的回报。

6. 对冲基金论坛 : 你如何说服人们该数量模型有效,有什么原理在里面?你如何告诉人们你的策略并非一个黑箱?

John:我们的旗舰项目GCP是我们独一无二的系统策略,通过对于超过30种外汇,包括主要、次要以及新兴市场货币,进行选择,从而能够产生持续的风险调整后的回报。我们采用动态配置程序,关注较好的市场交易机会,并且通过大范围的投资分散资产组合的风险。

该配置程序系统每天分析超过500种潜在货币配对,并且通过投资于一定数量的头寸以取得一定的投资分散性来控制风险。GCP的关键特征是其迅速的调整主要和新兴市场、不同市场区域(分散vs收敛)以及交易风格(方向性交易、利差交易以及相对价值交易)的不同头寸。

我们并非黑箱策略。在第四个问题中我们已经提到,我们有一个包含三个步骤地规范流程。自其2001年成立以来,GCP的投资程序就没有经历任何大范围的改动。较近几年,GCP在高级风险预测和管理技术方面得到了加强,能够处理“事件风险”和其他“尾部”风险的相关事宜。

7. 对冲基金论坛 : 你如何看待你们策略中基本面和宏观分析的重要性。

John:虽然按照我们的观点,进行外汇交易较好的方法就是采用规范系统的模型驱动策略,但是对于宏观经济的分析也非常有用,比如对宏观基本面和利率的分析。同其他基本面分析的方法不同的是,我们并不是通过我们的宏观看法建立我们的头寸。经常的情况是我们通过我们的模型来推导我们的宏观观点。我们对于基本面和宏观的研究帮助我们的投资总监和其他投资人员更好的管理风险以及理解市场的情况,尽管我们认为模型能够告诉我们这些风险因素。我们的宏观研究帮助我们评估我们是不是在某个货币上的总暴露过大,是不是需要降低对某个风险因素的暴露,比如政治风险,事件风险等。所以对我们来说,我们的宏观观点并不是用来产生交易策略的,而是帮助我们更好的控制风险。经常的情况是,根据我们的宏观观点,我们会降低我们的风险暴露程度,而不是增加。

另外,我们对于宏观研究的运用,体现在我们的多策略和环球金融市场两个基金中。在这两个基金里,我们通过对宏观的研究来调整我们的投资版块,投资模型和资产配置权重。我们会定期对这两个基金的投资进行调整和再平衡,通常是一月一次。我们的投资团队会根据他们的宏观看法比如目前的市场状态是风险厌恶还是风险爱好来调整他们在不同模型之间的权重和配置。

8. 对冲基金论坛 : 举例说明你们成功的交易。有任何失败的案例么?为什么失败?

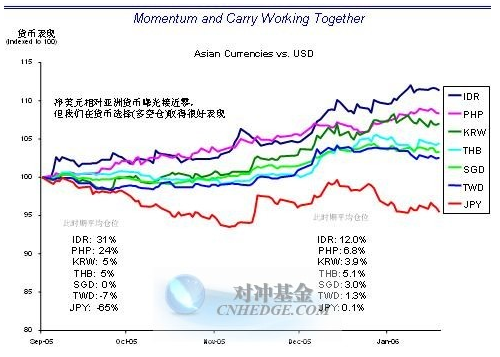

John:我们较为成功的交易涉及到一个抓住了利差加趋势交易的资产组合头寸。请见下图我们的投资交易案例。在这个案例里,我们卖空了日元跟其他亚洲货币。结果为我们同时在利差交易和趋势交易里赢利了。利差交易取得了正的收益,同时,因为日元下跌,于是我们取得了双重收益。

我们系统较大的失败出现在市场风险突然变化或者两种货币之间的相关性突然变化的时候。除此之外,我们的模型在低风险和高风险市场总能运作良好并产生利润。当在两种环境中变化时,模型就会遇到问题,并且需要好几天才能调整过来。其中一个例子就是在2009年3月,当市场开始戏剧般的转变,在这几天中,模型从风险厌恶转向风险偏好。这样的结果是美元相对新兴市场货币大幅上涨,使得我们的模型不得不以我们不愿意看到的价位平掉我们的头寸。

9. 对冲基金论坛 : 你们对于系统性全球宏观基金的风险/回报特征如何看待?一般的人们表示其比其他策略波动性更高。你们怎么看到你们基金的波动性?你们基金的风险特征如何,例如,杠杆、集中度、限制、对冲策略等?你们如何实现你们的风险目标?

John:我们有每天的风险预算来实现自己的风险目标。我们的目标波动率为11-13%,较大的杠杆率为5倍。我们严格的遵守风险指引,目前我们的平均杠杆率为4.2 倍。建立一个充分风险分散的资产组合是我们投资的理念,因此我们的资产集中度通常是比较低的。我们对单一货币配置也设有一定的限制,这个限制主要是在考虑资产流动性、交易量以及波动性后作出。

尽管CTA和其他系统型全球宏观对冲基金经理具有相对高的波动率和收益的不稳定性,但是这个策略相对于其他低波动率策略而言也具有显而易见的优势。这其中包括:跟这些平滑过的所谓的低波动率策略具有较低的或者负相关性,非常好的流动性和透明度,以及业绩的相对可衡量性。也就是说,我们的系统性全球宏观基金 (环球金融市场项目,或者称为GFM)主要采用拥有风险预算和较优化流程的模型进行资产配置,这种模型能够产生稳定和更加持续的回报。过去八年中,该基金波动率较高(年化波动率为24%),但是回报率也很高(每年24%),较为主要的关注点就是夏普指标(Sharpe Ratio),该数值为0.93,对于这种项目来说已经很高了。如果我们在资产类别配置上少一点机会主义,比如我们以恒定和相对中性方法在外汇,固定收益,商品和股票中配置,波动率也许会减少许多。尽管如此,我们还是愿意采用机会型的策略,将宏观观点运用到投资流程中去,改变不同投资的权重,以取得更好的回报。

10. 对冲基金论坛 : 你认为在2009年哪种投资会表现优异?在当前的市场环境之下,你更加偏好哪些投资?你对于何种投资环境较为偏好,以及你较不喜欢的投资环境是什么?

John:2009年将能够看到两个极端,风险偏好和风险厌恶,换句话说,就是恐惧和乐观。在三月份的“熊市反弹”中我们似乎可以看到一些迹象表明当前的金融危机可能即将结束。对于我们是否已经到了底部和目前的反弹状态能持续多久我们表示怀疑。我们相信在市场进入下一个上升通道前会再次测试上个底部。至少在未来的一段时间里还会有向下的压力,市场有可能会继续风险厌恶情绪。我们的策略在设计时就注意到要在风险偏好和风险厌恶的市场中获得双重成功,因此我们的模型也能够根据目前的趋势调整相对的仓位。我们较为偏好的投资环境是市场有以下属性,就是不同外汇之间的相关性表现稳定或者市场遵循一定的运行规律。我们较不喜欢的就是这种相关性调整变化很大或者市场由一种运行机制转变为另一种机制。因此,我们预测我们的策略在2009 年的下半年将表现更好。

11. 对冲基金论坛 : 你对于全球经济以及主要货币例如美元、英镑、欧元和日元等在2009年的走势如何看待?

John:虽然人们渐渐不怎么喜欢美元,而且人们也提议将重心转移到特别提款权(SDR)以及黄金,美元依旧将是全球货币体系的中心。通常,临阵换帅是一个风险很大的举动,因此大多数国家都还将盯住美元。真正的改变在金融中介机构。随着政府对于大型银行和风险/有毒资产的接管,将会产生出一种新的金融机构-国家僵化企业(national-zombies)。美国和英国将是赢家,因为不少规模较小的金融机构会选择在这里安营扎寨。欧洲、日本和中国是输家,因为那里大型的金融机构发现要实现增长会十分困难。当流动性泛滥之后,股票市场也会恢复强劲,而人们也会看到商品价格不断上涨,新兴市场国家跑赢G7就像它们在 1990年代所作的一样。利率将长时间保持在较低的水平,随着美元下跌和黄金上涨,外汇市场也将出现戏剧性的变化。

12. 对冲基金论坛 : 你如何看待新兴市场,例如俄罗斯、中国、印度等在2009年的表现?

John:有很多讨论关注目前的全球经济衰退和1990-1992年间的一个相对规模小一点的全球经济下滑。如果我们以1到10的衰退标准来打分,上世纪九十年代初可以得4分,而目前的全球经济危机得11分。所以只有采取更强有效的措施才能使世界经济重新回到轨道上来。我们预期短期的利率将持续走低,流动性也将在接下来的两年中比较充沛,虽然银行在发放贷款的增长速度上步伐缓慢,但是至少也在慢慢恢复。那些相对较健康和相对竞争力较强的企业和银行将会很好的利用此流动性以取得更好的竞争优势。上一次小规模的危机,新兴市场中的这些机构处于相对健康的状态。这次更加是。因为大多数新兴市场国家金融机构的资产负债情况比那些发达国家的同行要好,消费者的负债也较低,因此这些经济体能够更早的复苏并且表现超过发达国家。在2009下半年,等全球经济下滑平稳之后,新兴市场股票、信用利差以及外汇将会跑赢其他市场。因为中国的银行新增贷款以30%的速率在增加,并且中国在2009年预期将有8-9%的发展速度。

13. 对冲基金论坛 : 因为雷曼兄弟公司的倒闭,投资者正在关注对冲基金的柜台交易风险。你如何确保和你的机构经纪和托管机构合作时控制该风险?

Daniel:我们的交易对手主要是我们的主经纪商,例如德意志银行、花旗集团以及瑞银集团。我们和30家全球流动性提供者 ,多数都是全球专业的交易行进行交易,并且这些交易是得到我们的主经纪商允许的。

我们在选择主经纪商并且衡量他们是不是较合适我们的主要原则是我们要评估他们的以下因素:

1. 价格;

2. 信用评级;

3. 后台服务有效性/报告;

4. 电子交易技术/平台;

5. 创造掉期平台的能力

6. 保证金/信用条款;

7. 法律文书/开户流程;以及

8. 外汇交易量/交易质量.

一个我们处理交易对手风险的例子是我们成功避开了美国国际集团(AIG)在2008年9月份的危机。FX Concepts一般和三个机构经纪进行交易:AIG,Newedge和德意志银行。在9月15日AIG出现危机之前,我们已经采取措施将大部分资金转移出了AIG的基金,并放在Newedge和德银。同时,我们也清空了所有在AIG的头寸,所有手续在周三完成。我们将机构经纪业务迁往了德银。因此我们在 AIG也没有暴露任何的风险头寸。

14. 对冲基金论坛 : 你对于对冲基金业如何看待,特别是在Madoff丑闻之后?你怎么保证你不成为第二个Madoff?你如何看待对冲基金经理提升社会形象?

Daniel:应该说,Glass-Steagal使得商业银行和投资银行的分离将扩展到全球,“银行家”将离开那些低收入和倾向规避风险的全能银行,转而投入那些非上市的合伙企业和小型公司。摩根大通、花旗银行、苏格兰皇家银行以及瑞银集团将不再在募集资金和证券承销方面成为巨头,取而代之的是私人公司例如罗斯柴尔德 (Rothschild)以及JC弗劳尔斯(JC Flowers)或者类似于拉扎德(Lazard)以及格林黑尔(Greenhill)等公司。虽然对冲基金行业非常巨大也十分复杂,但是其中的一些总是能吸引到人才和风险资本,并成为大型的机构。并购活动也将有所起伏,但是资金募集可能会越来越多。考虑到Madoff案件之后的对冲基金业,我认为对于该行业较大的挑战是确立更高标准的操作规范,包括运营透明度和有效性-并且那些大型的成功的公司,那些拥有持久的良好纪录的公司,将能够在市场上比小型和初创公司更能取得竞争优势。

我们大多数的竞争对手关注所谓的G10货币。这使得他们很难有空间再去进行分散投资,因此也只能取得一般性的回报率。但是我们的核心差异在于我们也关注那些较小的外汇市场以及新兴市场。这使得我们的模型能够发现更多的机会。

我们相信在外汇市场,模型的构建能力和充分的风险分散能够产生超额回报。简单的说,我们需要的不是构建世界上较好的美元/日元模型,而是懂得什么时候投入风险什么时候不。我们采用成熟的资产组合构建方法以及风险管理工具,这样就能够产生稳定的持续不断的回报和较高的信息比率。

4. 对冲基金论坛 :你们基金的投资流程如何?大部分交易如何产生?你们开发交易模型的周期如何?你们在每一步采用何种研究方法?你们在投资决策中采用的主要信息和数据来源是什么?

John:我们采用我们的"全球外汇项目"来说明FX Concept典型的投资三步流程。

先进步是单一货币预测(Individual Currency Forecasts)。首先通过使用结合历史数据和短期利率的多项观测以及系统分析,我们的自有模型可以产生关于该货币的风险和回报预测。为衡量风险,我们使用基于GARCH的技术,即一种对历史波动性的分析,以及非正态分布模型,特别是对于新兴市场外汇有效。

第二步为透镜程序(Lensing Process)。该过程我们称为透镜(lensing)。其中,我们的模型对于每个不同类别的货币进行预测和估计,根据他们之间的关系以及其他外汇和利差的表现,对其进行调整。该模型考虑到两种货币之间的关系,以及不同货币篮子的差异性。预测的结果可能和先进阶段有明显的不同。

第三步是资产组合构建(Portfolio Construction)。较后一个阶段我们通过用一个中值方差优化方法创建动态的资产组合模型。我们会考虑到风险/回报外汇预测、资产组合波动、外汇流动性以及市场的风险特征。例如,该模型将考虑到市场的偶发风险。投资总监会每天关注该模型,并有能力检查模型的每一个变动因素,看其是否在预测范围之内 (例如,伊拉克战争中的土耳其里拉)。

FX Concepts一开始就是一个研究公司,因此有自身的文化。外部研究只是为了跟踪市场和检验内部研究的正确性。产品发展委员会(Product Development Committee)负责公司所有的研究,并且经常碰头。我们会持续不断的检验我们的方法,并且研究新的交易策略。

新模型由公司的投资研究组(Investment Research Group)创建和修改,后者处在投资总监John Taylor、研究/顾问总监Jonathan Clark以及投资管理总监Philip Simotas的直接管辖之内,并隶属于公司产品 发展委员会的工作框架。该委员会每周召开一次会议,讨论研究日程。对于已有模型的变更都需要向产品 发展委员会报告,并获得该委员会批准。

一旦新的模型被进一步的考虑,那么就将进入一个持续几个月的模拟测试,并且拓展至实际交易。如果通过该阶段,这个模型将在我们的几个策略中一个进行试点。这时该模型将成为我们日常交易系统的一部分,并且开始运行。投资总监将每天检查模型的特征,并且由资产组合经理负责模型的信号执行。

5. 对冲基金论坛 : 你们的模型和传统交易技术分析模型有何差异?

John:传统的技术分析模型直接依赖于外汇市场的本身属性,关注价格以及动量特征,以此信号来指挥买入或者卖出。我们的经验告诉我们,采用该策略的话,无论你所运用的模型有多好,总是存在局限性,因为有些时候我们总是需要避免有些市场和有些风险,这个是技术分析模型无法告诉我们的。我们认为风险配置跟买入和卖出信号一样重要。因此,在过去几年我们的模型开发主要基于风险配置和资产组合构建。一个规范的系统的模型驱动交易方法能够在很大程度上产生持续不断的回报。

6. 对冲基金论坛 : 你如何说服人们该数量模型有效,有什么原理在里面?你如何告诉人们你的策略并非一个黑箱?

John:我们的旗舰项目GCP是我们独一无二的系统策略,通过对于超过30种外汇,包括主要、次要以及新兴市场货币,进行选择,从而能够产生持续的风险调整后的回报。我们采用动态配置程序,关注较好的市场交易机会,并且通过大范围的投资分散资产组合的风险。

该配置程序系统每天分析超过500种潜在货币配对,并且通过投资于一定数量的头寸以取得一定的投资分散性来控制风险。GCP的关键特征是其迅速的调整主要和新兴市场、不同市场区域(分散vs收敛)以及交易风格(方向性交易、利差交易以及相对价值交易)的不同头寸。

我们并非黑箱策略。在第四个问题中我们已经提到,我们有一个包含三个步骤地规范流程。自其2001年成立以来,GCP的投资程序就没有经历任何大范围的改动。较近几年,GCP在高级风险预测和管理技术方面得到了加强,能够处理“事件风险”和其他“尾部”风险的相关事宜。

7. 对冲基金论坛 : 你如何看待你们策略中基本面和宏观分析的重要性。

John:虽然按照我们的观点,进行外汇交易较好的方法就是采用规范系统的模型驱动策略,但是对于宏观经济的分析也非常有用,比如对宏观基本面和利率的分析。同其他基本面分析的方法不同的是,我们并不是通过我们的宏观看法建立我们的头寸。经常的情况是我们通过我们的模型来推导我们的宏观观点。我们对于基本面和宏观的研究帮助我们的投资总监和其他投资人员更好的管理风险以及理解市场的情况,尽管我们认为模型能够告诉我们这些风险因素。我们的宏观研究帮助我们评估我们是不是在某个货币上的总暴露过大,是不是需要降低对某个风险因素的暴露,比如政治风险,事件风险等。所以对我们来说,我们的宏观观点并不是用来产生交易策略的,而是帮助我们更好的控制风险。经常的情况是,根据我们的宏观观点,我们会降低我们的风险暴露程度,而不是增加。

另外,我们对于宏观研究的运用,体现在我们的多策略和环球金融市场两个基金中。在这两个基金里,我们通过对宏观的研究来调整我们的投资版块,投资模型和资产配置权重。我们会定期对这两个基金的投资进行调整和再平衡,通常是一月一次。我们的投资团队会根据他们的宏观看法比如目前的市场状态是风险厌恶还是风险爱好来调整他们在不同模型之间的权重和配置。

8. 对冲基金论坛 : 举例说明你们成功的交易。有任何失败的案例么?为什么失败?

John:我们较为成功的交易涉及到一个抓住了利差加趋势交易的资产组合头寸。请见下图我们的投资交易案例。在这个案例里,我们卖空了日元跟其他亚洲货币。结果为我们同时在利差交易和趋势交易里赢利了。利差交易取得了正的收益,同时,因为日元下跌,于是我们取得了双重收益。

我们系统较大的失败出现在市场风险突然变化或者两种货币之间的相关性突然变化的时候。除此之外,我们的模型在低风险和高风险市场总能运作良好并产生利润。当在两种环境中变化时,模型就会遇到问题,并且需要好几天才能调整过来。其中一个例子就是在2009年3月,当市场开始戏剧般的转变,在这几天中,模型从风险厌恶转向风险偏好。这样的结果是美元相对新兴市场货币大幅上涨,使得我们的模型不得不以我们不愿意看到的价位平掉我们的头寸。

9. 对冲基金论坛 : 你们对于系统性全球宏观基金的风险/回报特征如何看待?一般的人们表示其比其他策略波动性更高。你们怎么看到你们基金的波动性?你们基金的风险特征如何,例如,杠杆、集中度、限制、对冲策略等?你们如何实现你们的风险目标?

John:我们有每天的风险预算来实现自己的风险目标。我们的目标波动率为11-13%,较大的杠杆率为5倍。我们严格的遵守风险指引,目前我们的平均杠杆率为4.2 倍。建立一个充分风险分散的资产组合是我们投资的理念,因此我们的资产集中度通常是比较低的。我们对单一货币配置也设有一定的限制,这个限制主要是在考虑资产流动性、交易量以及波动性后作出。

尽管CTA和其他系统型全球宏观对冲基金经理具有相对高的波动率和收益的不稳定性,但是这个策略相对于其他低波动率策略而言也具有显而易见的优势。这其中包括:跟这些平滑过的所谓的低波动率策略具有较低的或者负相关性,非常好的流动性和透明度,以及业绩的相对可衡量性。也就是说,我们的系统性全球宏观基金 (环球金融市场项目,或者称为GFM)主要采用拥有风险预算和较优化流程的模型进行资产配置,这种模型能够产生稳定和更加持续的回报。过去八年中,该基金波动率较高(年化波动率为24%),但是回报率也很高(每年24%),较为主要的关注点就是夏普指标(Sharpe Ratio),该数值为0.93,对于这种项目来说已经很高了。如果我们在资产类别配置上少一点机会主义,比如我们以恒定和相对中性方法在外汇,固定收益,商品和股票中配置,波动率也许会减少许多。尽管如此,我们还是愿意采用机会型的策略,将宏观观点运用到投资流程中去,改变不同投资的权重,以取得更好的回报。

10. 对冲基金论坛 : 你认为在2009年哪种投资会表现优异?在当前的市场环境之下,你更加偏好哪些投资?你对于何种投资环境较为偏好,以及你较不喜欢的投资环境是什么?

John:2009年将能够看到两个极端,风险偏好和风险厌恶,换句话说,就是恐惧和乐观。在三月份的“熊市反弹”中我们似乎可以看到一些迹象表明当前的金融危机可能即将结束。对于我们是否已经到了底部和目前的反弹状态能持续多久我们表示怀疑。我们相信在市场进入下一个上升通道前会再次测试上个底部。至少在未来的一段时间里还会有向下的压力,市场有可能会继续风险厌恶情绪。我们的策略在设计时就注意到要在风险偏好和风险厌恶的市场中获得双重成功,因此我们的模型也能够根据目前的趋势调整相对的仓位。我们较为偏好的投资环境是市场有以下属性,就是不同外汇之间的相关性表现稳定或者市场遵循一定的运行规律。我们较不喜欢的就是这种相关性调整变化很大或者市场由一种运行机制转变为另一种机制。因此,我们预测我们的策略在2009 年的下半年将表现更好。

11. 对冲基金论坛 : 你对于全球经济以及主要货币例如美元、英镑、欧元和日元等在2009年的走势如何看待?

John:虽然人们渐渐不怎么喜欢美元,而且人们也提议将重心转移到特别提款权(SDR)以及黄金,美元依旧将是全球货币体系的中心。通常,临阵换帅是一个风险很大的举动,因此大多数国家都还将盯住美元。真正的改变在金融中介机构。随着政府对于大型银行和风险/有毒资产的接管,将会产生出一种新的金融机构-国家僵化企业(national-zombies)。美国和英国将是赢家,因为不少规模较小的金融机构会选择在这里安营扎寨。欧洲、日本和中国是输家,因为那里大型的金融机构发现要实现增长会十分困难。当流动性泛滥之后,股票市场也会恢复强劲,而人们也会看到商品价格不断上涨,新兴市场国家跑赢G7就像它们在 1990年代所作的一样。利率将长时间保持在较低的水平,随着美元下跌和黄金上涨,外汇市场也将出现戏剧性的变化。

12. 对冲基金论坛 : 你如何看待新兴市场,例如俄罗斯、中国、印度等在2009年的表现?

John:有很多讨论关注目前的全球经济衰退和1990-1992年间的一个相对规模小一点的全球经济下滑。如果我们以1到10的衰退标准来打分,上世纪九十年代初可以得4分,而目前的全球经济危机得11分。所以只有采取更强有效的措施才能使世界经济重新回到轨道上来。我们预期短期的利率将持续走低,流动性也将在接下来的两年中比较充沛,虽然银行在发放贷款的增长速度上步伐缓慢,但是至少也在慢慢恢复。那些相对较健康和相对竞争力较强的企业和银行将会很好的利用此流动性以取得更好的竞争优势。上一次小规模的危机,新兴市场中的这些机构处于相对健康的状态。这次更加是。因为大多数新兴市场国家金融机构的资产负债情况比那些发达国家的同行要好,消费者的负债也较低,因此这些经济体能够更早的复苏并且表现超过发达国家。在2009下半年,等全球经济下滑平稳之后,新兴市场股票、信用利差以及外汇将会跑赢其他市场。因为中国的银行新增贷款以30%的速率在增加,并且中国在2009年预期将有8-9%的发展速度。

13. 对冲基金论坛 : 因为雷曼兄弟公司的倒闭,投资者正在关注对冲基金的柜台交易风险。你如何确保和你的机构经纪和托管机构合作时控制该风险?

Daniel:我们的交易对手主要是我们的主经纪商,例如德意志银行、花旗集团以及瑞银集团。我们和30家全球流动性提供者 ,多数都是全球专业的交易行进行交易,并且这些交易是得到我们的主经纪商允许的。

我们在选择主经纪商并且衡量他们是不是较合适我们的主要原则是我们要评估他们的以下因素:

1. 价格;

2. 信用评级;

3. 后台服务有效性/报告;

4. 电子交易技术/平台;

5. 创造掉期平台的能力

6. 保证金/信用条款;

7. 法律文书/开户流程;以及

8. 外汇交易量/交易质量.

一个我们处理交易对手风险的例子是我们成功避开了美国国际集团(AIG)在2008年9月份的危机。FX Concepts一般和三个机构经纪进行交易:AIG,Newedge和德意志银行。在9月15日AIG出现危机之前,我们已经采取措施将大部分资金转移出了AIG的基金,并放在Newedge和德银。同时,我们也清空了所有在AIG的头寸,所有手续在周三完成。我们将机构经纪业务迁往了德银。因此我们在 AIG也没有暴露任何的风险头寸。

14. 对冲基金论坛 : 你对于对冲基金业如何看待,特别是在Madoff丑闻之后?你怎么保证你不成为第二个Madoff?你如何看待对冲基金经理提升社会形象?

Daniel:应该说,Glass-Steagal使得商业银行和投资银行的分离将扩展到全球,“银行家”将离开那些低收入和倾向规避风险的全能银行,转而投入那些非上市的合伙企业和小型公司。摩根大通、花旗银行、苏格兰皇家银行以及瑞银集团将不再在募集资金和证券承销方面成为巨头,取而代之的是私人公司例如罗斯柴尔德 (Rothschild)以及JC弗劳尔斯(JC Flowers)或者类似于拉扎德(Lazard)以及格林黑尔(Greenhill)等公司。虽然对冲基金行业非常巨大也十分复杂,但是其中的一些总是能吸引到人才和风险资本,并成为大型的机构。并购活动也将有所起伏,但是资金募集可能会越来越多。考虑到Madoff案件之后的对冲基金业,我认为对于该行业较大的挑战是确立更高标准的操作规范,包括运营透明度和有效性-并且那些大型的成功的公司,那些拥有持久的良好纪录的公司,将能够在市场上比小型和初创公司更能取得竞争优势。

被访问嘉宾简历:

复制本文链接

复制本文链接 模拟题库

模拟题库

237

237