CFA考试动态

CFA考试动态

发布时间:2018-10-11

发布时间:2018-10-11

距离12月CFA一级考试越来越近了。加把劲,十门科目就要快全部结束啦

Reading 56

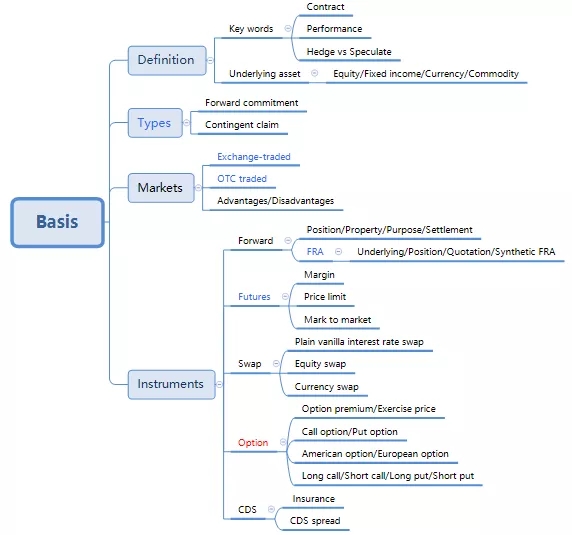

交易所交易市场

场内市场指的是在证券交易市场或者在期货交易市场,是流通市场的核心。交易所交易必须根据国家相关证券法律规定,有组织、规范地进行。其交易特征是:

1. 标准化合约(Standardized)

标准化指的是交易的商品品种、数量、规格等都是预先在合约中规定好的,只有价格是可以变动的。

2. 无违约风险(No default risk)

场内交易由交易所扮演中央对手方的角色,因此,即使一方出现违约,交易所将代替违约方实施履约责任。此外,交易所的每日结算制度和保证金制度也有效地规避了违约风险。

3. 受到监管(Regulated)

证券监管部门会对证券交易的各种活动进行严密监管,以保证场内交易合法、高效、有序运行。

4. 交易透明(Transparent)

在公开的交易所交易,市场成交价格和成交数量等买卖信息都对交易者透明。

场外市场

场外市场没有集中统一的交易制度和场所,主要是由买卖双方议价交易。其特征是:

1. 合约个性化(Customized)

场外交易合约由双方自由协定,没有固定的合约模板,具体内容可根据双方需要量身定做,私密性也更好。

2. 存在违约风险(Default risk)

场外市场无固定的交易场所,买卖双方缺少对交易对手的了解,也缺乏严格的保证金制度,所有违约风险比较大。

3. 缺少监管(Unregulated)

比起交易所市场,场外市场的管理要宽松得多。由于场外交易市场分散,缺乏统一的组织和章程,不易管理和监督,其交易效率往往不及交易所市场。

4. 交易不透明(Less transparent)

场外交易由于其交易的自由性,一方面合约条款设定更加自由,另一方面为了保证私密性,该类合约也存在很强的不透明性。

难点二:期货合约的三大法宝

1.逐日盯市制度(Marke-to-market/Daily Settlement)

逐日盯市制度是期货交易市场所特有的一种制度。远期合约在合约到期时侯结算,而期货合约则不同,期货合约为了避免违约风险,每个交易日结束后期货结算机构都会根据当日盈亏对投资者的账户进行结算,并根据当天的结算价格来确定收益,确保“当日无负债”。

2. 保证金制度

期货交易实行保证金制度,买卖双方在开仓时候必须按照期货合约规定缴纳合约价值一定比率的金额作为初始保证金,在持仓过程中,客户保证金账户的余额必须高于维持保证金的要求金额。

3. 每日价格最大波动限制

实际上就是俗称的“涨跌停板”,该涨跌停板的基于前一天的结算价计算的,要求当天的交易价格不能向上超过涨停界限,也不能向下低于跌停界限。这三大法宝相互配合,确保期货合约不会违约。

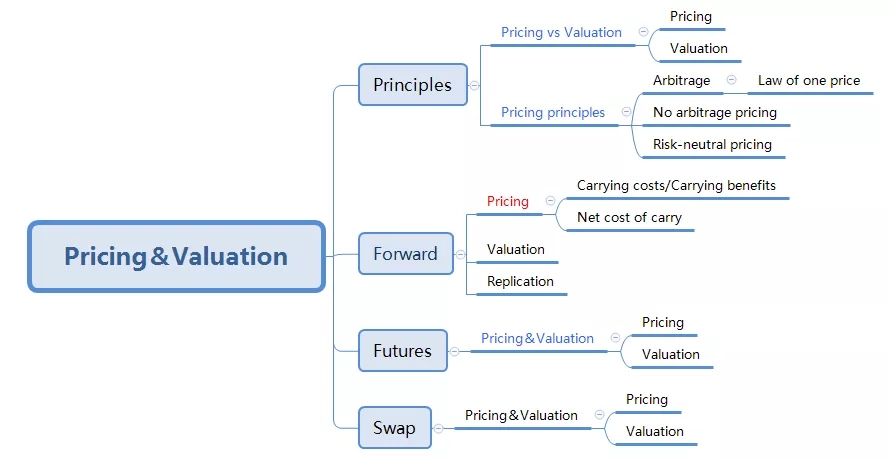

难点三:期货合约和远期合约的对比

远期和期货合约一个共同特征就是在买卖双方刚签订合约时候,双方之间不发生任何现金流的转换,随着时间的流逝,合约价值会发生变化。

不同之处在于,远期合约到期时才能实现收益和损失,而期货合约是逐日盯市制度。

由于远期合约到期一次性兑付所有的收益和损失,且缺乏场内交易的安全保障机制,因此违约风险较大。反正,期货逐日盯市,确保当日无负债,违约风险大大降低。

远期合约的定价思路在于,合约的卖方需要对于未来交割标的资产进行定价,那这个公允的价格里面首先是标的资产的即期价格S0,因为卖方持有标的资产过程中会产生成本也会产生收益,而这个成本会转嫁到买方身上,收益相当于是对成本的递减,故而远期合约的价格=S0+PV(成本)-PV(收益),完整的公式应该是:

图片7.png

对于远期合约的估值,指的是在合约的某个期间,考察这份合约的盈亏情况,这个期间可以是期初、期中,也可以是期末。

难点五:远期利率协议(FRA)

定义

标的资产为利率的远期合约称为远期利率协议(FRA),FRA是一种常用的,用于风险管理的衍生品工具。

具体而言,FRA多头可以看作是在未来以合约约定的利率借入一笔虚拟贷款的借款义务方;空头可以看成是一个在未来必须以合约约定的利率放出一笔虚拟贷款的贷款义务方。RFA通常以现金结算,支付合约约定利率与参考利率之间的利率差额与名义本金的乘积。

报价

合约报价形式通常为“1*4FRA”,其中数字1代表合约约定1个月后FRA的多头方按照约定利率向空头贷款,数字4代表在第四个月的时候,借方还钱,所有这笔贷款的期限为4-1=3个月。

合成

合成FRA指的是利用相关金融工具,通过复制技术组合成一个和FRA收益风险结构的相同的金融产品。一个1*4FRA的多头头寸,即从一个月后开始为期3个月的借款合约,这个FRA可以利用欧洲美元来合成,复制的组合由一个120天的欧洲美元多头头寸外加一个30天的欧洲美元空头头寸构成。其中,120天的欧洲美元多头看涨120天利率,30天欧洲美元看跌30天利率,合成的效果就是看涨30天后90天期利率,与1*4的FRA效果相同。

难点六:期货的定价与估值

期货是标准化的远期合约,单从定价原来角度来看,远期合约的定价模型同样适用于期货合约。然而,期货合约采取每日无负债结算制度,而远期合约只有在到期时侯才进行结算。因此,在合约到期日前,远期合约和期货合约的持有者在账户上资金的数额是有差异的,远期合约的损益只会在到期时才会明确,期货合约的损益每日都会反映到保证金账户上,这方面的差异可能会体现在两种的定价上,主要是一下三种情况:

① 当利率保持不变或者利率与期货价格不相关时,期货合约价格与同样标的资产的远期合约价格相同;

② 当利率与期货价格变动成正相关时,期货合约价格高于同样标的资产的远期合约的价格;

③ 当利率与期货价格变动成负相关时,期货合约的价格低于同样标的资产的远期合约的价格。

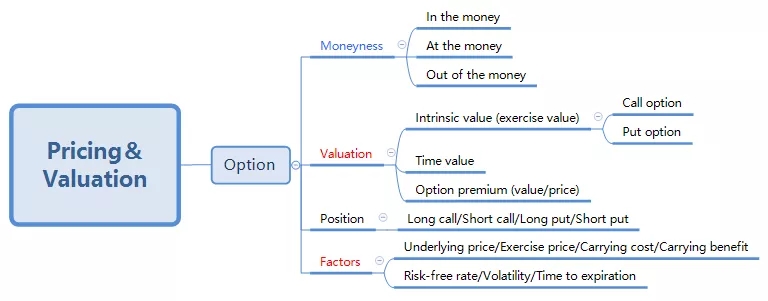

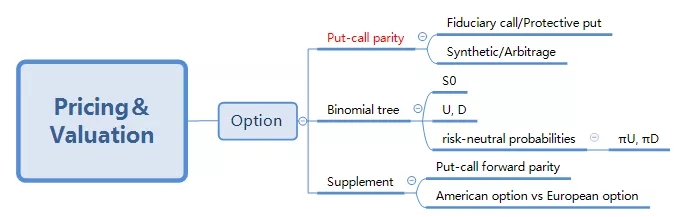

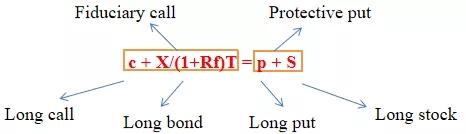

难点七:期权平价公式

期权平价公式是根据衍生品定价中的无套利定价原理得出的,通过构造两个组合,保证两个组合无论未来在什么的环境下,都能获得相同的收益,由此得到了平价公式。期权平价公式的具体形式为:

Synthetic call: c = p + S - X/(1+Rf)T

Synthetic put: p = c + X/(1+Rf)T - S

Synthetic stock: S = c + X/(1+Rf)T - p

Synthetic bond: X/(1+Rf)T = p + S - c

Note: the term “+” means long and “-” means short.

中国CFA考试网(www.cfa.cn)综合整理,来源:高顿CFA,原创文章,经授权转载,若需引用或转载,请注明出处 ,仅供参考、交流之目的。

复制本文链接

复制本文链接 模拟题库

模拟题库

221267

221267